文 | 二十三、曹玥

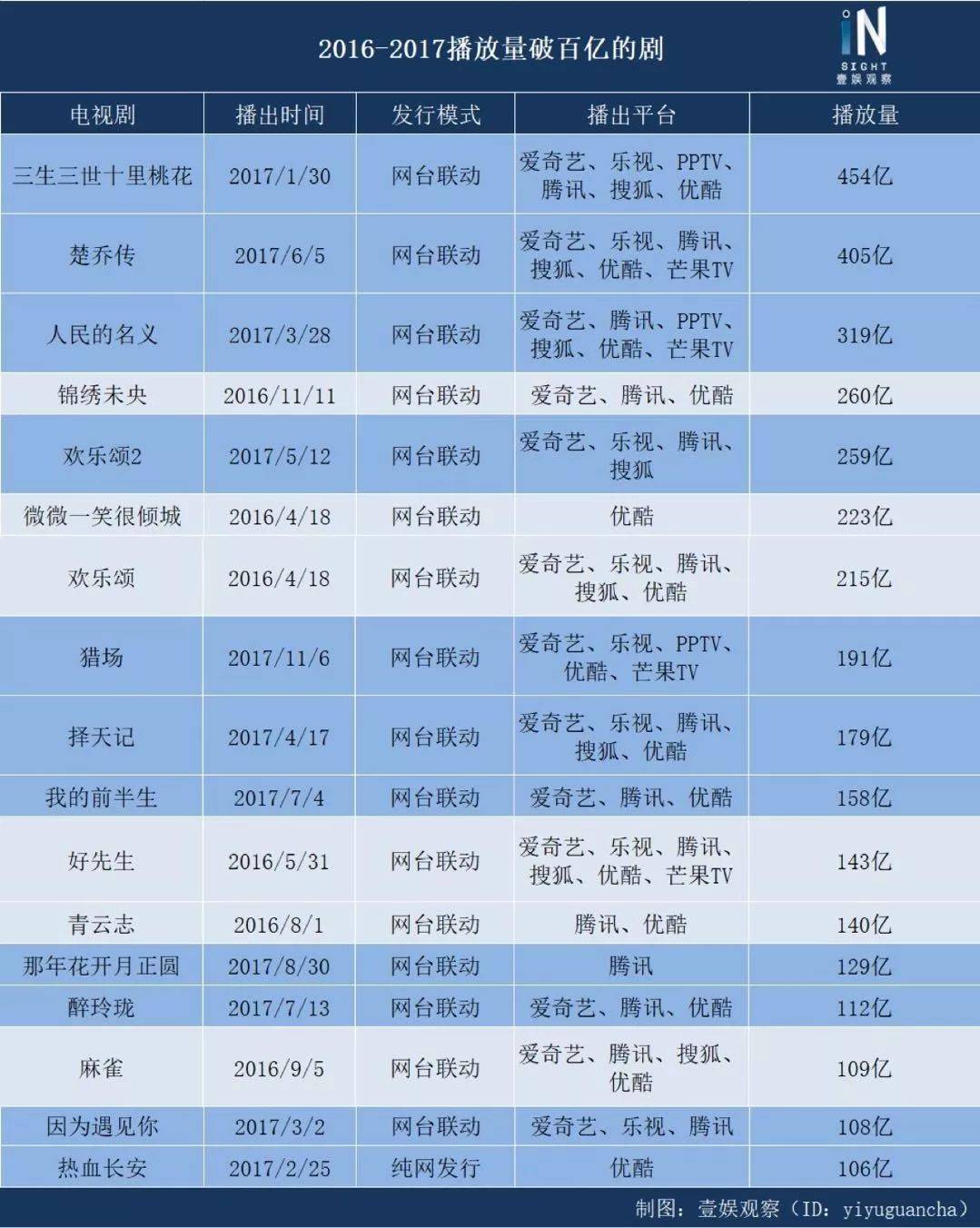

2017年有11部剧集点击量超过百亿,成为有史以来最多“百亿剧”的一年。尽管流量的真实性还有争议,但是11部的数量比起去年的6部将近翻了一倍,而这其中甚至有仅在单平台播出播放量便达到百亿的网剧,其热度可见一斑。

“从今年开始,网剧再也不是low的代名词了。”谈及对今年市场的第一感受,电视剧制片人黄晨对壹娱观察(微信ID:yiyuguancha)说道。过去一年里,随着《人民的名义》《我的前半生》《那年花开月正圆》等剧集在网台受到热捧,网剧与电视剧的界限越来越模糊。在头部内容的争夺上,视频平台与电视台的战火苗头一触即发。

2017年即将过去,视频平台和电视台,谁才是剧市场的老大?

网剧火了,小公司也火了

今年的爆款剧,大多数是网络剧,包括几部耳熟能详的作品《白夜追凶》《无证之罪》《河神》等等,都是视频平台自制的网络剧。

精品化的网剧正摆脱观众对网络剧“粗制滥造,内容浮夸”的刻板印象:大量的电影团队开始从大银幕转战小荧屏,行业级“扛鼎”人物也在向网剧靠拢,周星驰、管虎、唐季礼、冯小刚、张黎等一众导演也开始在网剧领域内探索。爱奇艺首席内容官王晓晖称:“网剧由小作坊式操作向精品头部内容转化迹象明显。”

数据来源:猫眼

根据猫眼的数据,近两年的“破百亿”剧集里面,《微微一笑很倾城》《热血长安》《那年花开月正圆》都是以平台独播的方式来达到百亿流量的。不过,在猫眼高级分析师武剑看来,“目前网播量的计算是复合且赖皮的”,因为很多剧是把预告片、花絮、播放失败后重播、自动跳过片头等方式来提高点击量的。尽管如此,今年高播放量的头部剧的数量还是比去年有了一个明显的提升。

而在今年频频出现的爆款背后,也是剧作公司竞争格局的改变。

经壹娱观察梳理,在目前主要的电视剧制作公司中,华策影视在2017年以10部的数量独占鳌头,慈文传媒、欢瑞世纪、唐德影视紧随其后。尽管慈文、欢瑞是从2014年开始才初涉网剧市场,但目前已经能够形成持续且稳定的精品内容输出。

从类型上来看,有着强大粉丝基础的IP改编剧仍然占据了市场主导。这些作品相继上线国内三大视频平台,例如爱奇艺的《凰权·弈天下》《剑王朝》,腾讯视频的《扶摇》《你和我的倾城时光》,优酷的《武动乾坤》《九州缥缈录》等,它们基本都是图书IP或网络文学改编而来的。

杨幂、阮经天主演的《扶摇》

然而,IP改编剧虽然受到市场追捧,但拥有强大粉丝基础的头部IP毕竟是稀缺品,在影视的内容池中,更多的是知名度不够大的小IP或者纯原创作品,这一类剧集在优质团队的加持之下也有成为黑马的潜质。

今年站在数十部爆款电视剧背后的出品方,出现了越来越多新公司。比如小糖人文化、新圣堂营业、五元文化等等。他们有些背靠大财团,如新圣堂背后的小米、五元文化背后是经纬创投;有些则背靠名导,例如《河神》的制作团队来自于工夫影业旗下子公司闲工夫影业,掌舵人是电影导演陈国富;《鬼吹灯之黄皮子坟》联合出品方七印象,由导演管虎和妻子梁静创立;而相继出品了《匆匆那年》《最好的我们》《你好旧时光》的小糖人,则以“青春三部曲”给出了自己在网剧的定位。

过去一两年中,诸如《太子妃升职记》《余罪》等网剧还是以小体量、低成本、娱乐性强为主要特征,但如今在正规军的入局下,网剧的制作水准却堪比电影水平。经纬创投合伙人王华东在接受公开采访时表示,他相信“未来的高品质内容将大量诞生于新生代影视公司之首”。

从电视台到视频网站,爆款才是话语权

七、八年前,电视台其实和今天的视频网站一样风光,广告贵、节目类型多样、对头部的艺人和版权拥有一定的资源掌控力,中国资本甚至数次传出收购海外电视台的说法。而早在当时,由于电视剧的收视比重在总收视率上已超过60%,电视剧的价格已经开始水涨船高。“得电视剧者,得收视天下。”一线电视台负责人早在8年前便提出这个结论。

在当时,为了打造优秀剧集,电视台和现在的平台一样舍得下血本打造自制剧。在早期时,电视台的自制剧也曾陷入“太山寨“的质疑,随后,电视台便加大投入请来了不少名导、加大投入,才将自制电视剧打出精品路线。比如江苏卫视邀来国内名导,翻拍“海岩生死恋三部曲”;湖南卫视也投资过亿翻拍新版《还珠格格》。

可以说,如今视频网站玩的都是电视台早些年玩剩下的,但如今,电视台的江湖地位却不同以往。

财力是决定这场竞争另一个因素。单纯从购剧价格来看,腾讯视频以445万每集的价格买下《那年花开月正圆》独家网络播映权;而东方卫视和江苏卫视两家一线卫视给出的价格不过300万每集。

在某分享会上,影视制片人宗珊透露,在“一剧两星”的政策影响下,一个再好的电视剧首轮也只能卖给两家卫视,虽然可以卖二轮、三轮,但价格很低。制片方利润减少,电视剧的采购价格才水涨船高,也造成了电视台购剧压力的增大。

腾讯视频以445万每集的价格买下《那年花开月正圆》独家网络播映权

由于头部内容“僧多粥少”,TOP10%的剧目的播放流量却占比高达85%,在已被爆出的2018年重点招商电视剧项目上,一线卫视纷纷把大砝码压在了《如懿传》《赢天下》和《扶摇》这种高投入、大IP改编、有流量明星加持的头部内容上。除外,《南方有乔木》《武动乾坤》等电视剧均被列为重点招商项目。

相较于财力雄厚的视频网站,完全依赖于广告招商的电视台这两年的广告客户同时已经被视频网站分流。

即使是一线卫视,压力同样存在。像湖南卫视2017年广告招商目标还是100亿,而2018年的广告招商才刚过50亿,缩水近一半。在今年上海电影节壹娱观察举办的论坛上,曾有嘉宾表示,所有电视台的采购主任们对电视节上企鹅影业56个大IP剧竟一无所知,“因为所有的制片公司首先都拿这些内容给了互联网。”

财力或许是限制电视台的主要原因,但视频网站的优势却不仅仅是财力雄厚。相比于电视台,视频平台有着更多样化的变现途径和自由灵活的插播广告,包括贴片广告、创意中插广告、电商转化、周边产品等等。更重要的是,视频网站相对宽松的审查制度,让剧的创作空间更大,所面临的政策风险相对就小了很多。

尽管今年优酷没能把《大军师司马懿之军师联盟》先于电视台播出的想法落实下来,但在接下来,原定网台联动的《春风十里,不如你》却直接放弃与电视台的协商,领先了卫视一个月播出。与之相似的头部剧还有投资了4亿元《九州·海上牧云记》,原本拒播的湖南卫视,在口碑驱使下,又吃了“回头草”,将其搬上电视台。可见,电视台并非无法妥协,某种程度上,头部内容拥有高于一切平台的决定权。

《九州·海上牧云记》

谁将成为下一个Netflix?付费会员的培养是关键

影视剧的话语权从电视台往视频平台转移的同时,三大视频平台为了争夺用户流量,在争夺优质内容上的烧钱模式愈演愈烈:优酷以800万单集买下《赢天下》网络独播权;腾讯视频则以900万每集拿下《如懿传》的网络独播权;爱奇艺也毫不示弱,以2.88亿的总定制价格制作《盗墓笔记3》,如果按照每季12集的体量,那么单集成本将会达到2400万,同样是《盗墓笔记》系列,2014年爱奇艺制作的单集成本还只是500万,短短三年的时间,价格飙涨了4倍还多。

毫无疑问,大家都想成为下一个Netflix。而Netflix之所以能够异军突起,最主要的便是其对好莱坞优质内容提供的互联网发行平台支持,且在播放时创新地采用了“一次性放出”的方式且单集时长短、节奏快,直接改变了美国观众观剧习惯。短短四年,Netflix依靠优质内容,成为了全球付费用户最多的平台。如何培养付费用户,也是国内视频平台竞争的关键所在。

平台改变了电视台面向制片方购剧的2B模式,将整个剧集推向了2C阶段,其影响主要表现在广告收入占比的下跌和会员收入占比上涨。

未来视频网站的盈利或将越来越依赖优质内容带来的会员付费。不少读者向壹娱观察记者表示,他们都是在2017年才充上了视频平台的会员,而目前仅有腾讯一家发布了其会员数量,在过去一年里,腾讯会员数字从2000万,增长了一番到4300万。

智研咨询发布的《中国网络视频市场研究》资料显示,2017年网络视频用户渗透率达到了76.6%,有5.88亿人在网上观剧。而根据腾讯、优酷以及爱奇艺更新的最新数据显示,三大平台付费会员总计达到了9300万,付费率只有15.8%,国内的付费视频市场规模仍有很大的增长空间。

如果以每月19元的会员费计算,以2000万VIP用户数为保底,各大视频网站每个月就有稳定的3.8亿的收入,一年就有45.6亿入账。随着付费用户的不断增长,用户付费收入比重在不断上升,长久以来仅依靠广告营收的盈利模式或将彻底改变,未来视频网站的盈利将越来越依靠优质内容带来的会员付费。在今年6月份的爱奇艺世界开幕大会上,爱奇艺创始人龚宇表示,爱奇艺用户收费与广告收入占比已高达1:1。

慈文传媒董事长马中骏也对媒体公开表示,当前付费内容和广告模式还处于并存阶段,但在未来,广告将逐渐被付费内容取代。付费内容将变成第二院线,成为超过电影规模的付费。另外,因为网剧而产生的电商直销,则会成为网络剧除广告之外的最大收入。

“2018年很有意思,00后大学,95后工作,消费能力提升。”在华泰证券分析师周钊看来,2018年视频网站的付费用户必将会呈现出下一个增长。由于新一代对知识产权的看重,付费也将成为合情合理的行为。

而对于“优爱腾”(优酷、爱奇艺、腾讯)来说,要成为下一个Netflix,需要在新的一年生产出更多优质的内容。